Por: Luis Pablo Cuba Rojas

1. Introducción: una economía que entra en fase recesiva

El año 2025 representó un punto de inflexión crítico para la economía boliviana. Diversos indicadores productivos y macroeconómicos muestran que el país ha ingresado en una fase recesiva que profundiza desequilibrios acumulados durante los últimos años.

En su más reciente informe sobre la economía boliviana, Fundación Milenio sostiene que la crisis económica se ha intensificado, con impactos visibles sobre el crecimiento, la estabilidad externa y las condiciones de vida de la población.

De acuerdo con cifras del Instituto Nacional de Estadística (INE), el Producto Interno Bruto (PIB) registró una contracción de 2,4% durante el primer semestre de 2025, confirmando un escenario de depresión económica asociado a la caída de sectores estratégicos y a restricciones crecientes de divisas y combustibles.

2. Recesión sectorial en 2025: el deterioro de los motores productivos

El análisis sectorial presentado por Fundación Milenio evidencia que la contracción del PIB no fue un fenómeno aislado, sino el resultado de un deterioro simultáneo en varios rubros clave de la actividad económica.[1]

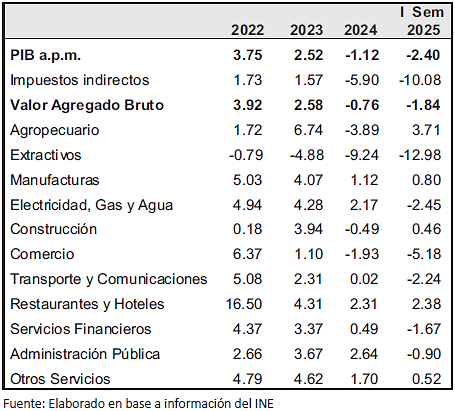

Tabla1: “Tasa de crecimiento del PIB por actividades, I semestre 2025

En particular, el desempeño negativo se concentró en:

- Actividades extractivas (hidrocarburos y minería): -12,9%

- Comercio: -5,18%

- Transporte y comunicaciones: -2,24%

- Servicios financieros: -1,67%

Este comportamiento confirma que la economía boliviana enfrenta una recesión transversal, donde la caída de los sectores extractivos arrastra ingresos fiscales, exportaciones y disponibilidad de divisas, afectando también la dinámica del mercado interno.

3. Crisis energética y restricciones externas: el núcleo del shock económico

Uno de los elementos más determinantes de la coyuntura 2025 fue la crisis de abastecimiento de combustibles, que se convirtió en un factor central de restricción productiva. Fundación Milenio estima que, hacia finales de 2025, el gasto estatal en importaciones de diésel y gasolina podría alcanzar US$ 2.890 millones, mientras que la subvención ajustada al tipo de cambio paralelo rondaría los US$ 2.000 millones.

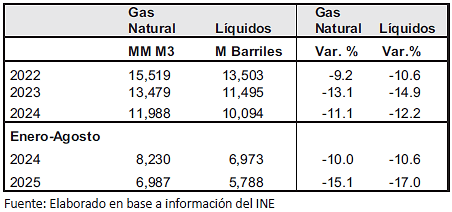

Este desbalance energético refleja una tendencia estructural: Bolivia produce cada vez menos hidrocarburos y depende crecientemente de importaciones costosas, lo que incrementa el drenaje de divisas y presiona sobre el déficit fiscal. A ello se suma la caída persistente de la producción interna. Entre enero y agosto de 2025, la producción de gas natural se redujo en 15,1%, mientras que la de líquidos cayó en 17%, debido al agotamiento de reservas y la disminución de exportaciones hacia Argentina y Brasil.

Tabla2: “Volúmenes de producción de hidrocarburos 2022–2025”

4. Enero 2026: renacen expectativas y señales de cambio

El inicio de 2026 marca un cambio relevante en la coyuntura económica boliviana. A diferencia de la inercia observada durante gran parte de 2025, el nuevo gobierno de Rodrigo Paz ha comenzado a implementar medidas orientadas a enfrentar los desequilibrios macroeconómicos acumulados, particularmente en el ámbito energético y fiscal.

Una de las decisiones más significativas ha sido el levantamiento gradual —y en algunos casos abrupto— de la subvención a los combustibles, una medida que Fundación Milenio ya identificaba como inevitable para reducir la presión sobre las cuentas públicas y el drenaje de divisas. Sin embargo, el ajuste ha generado efectos inmediatos sobre el costo de vida y sobre la estabilidad social, que ha sorprendido por su la aceptación de la población a pesar del incremento en los precios del transporte urbano e interdepartamental, aumentos en productos básicos. En este contexto, la economía boliviana enfrenta un escenario particularmente expectante: la estabilización macroeconómica comienza a construirse en medio de un conflicto distributivo abierto. Han disminuido las tensiones con la Central Obrera Boliviana (COB), las protestas por el alza del pasaje y la resistencia social frente al encarecimiento de bienes esenciales revelan que el ajuste económico no es solo un proceso técnico, sino profundamente político.

5. Expectativas 2026: estabilización en marcha, pero con riesgos inflacionarios y sociales

Las medidas iniciales del gobierno apuntan a transitar desde el escenario pasivo descrito por Fundación Milenio hacia un programa de estabilización. En su informe, Milenio advertía que sin un ajuste fiscal robusto y sin corregir la brecha cambiaria y el subsidio energético, no existirían condiciones sostenibles para la recuperación económica. En este sentido, el inicio de 2026 marca un cambio relevante: Bolivia comienza a enfrentar una realidad postergada durante años. Mantener precios artificialmente bajos —particularmente en el caso del combustible— generó una economía dependiente de subsidios crecientes y de un uso intensivo de divisas que hoy son escasas. Salir de esa “burbuja irreal” implica reconocer que ciertos ajustes, aunque difíciles, pueden ser necesarios para restablecer equilibrios básicos y recuperar credibilidad macroeconómica.

No obstante, la experiencia inmediata muestra que la estabilización no es un proceso lineal. La eliminación de la subvención a los carburantes, aunque inevitable para reducir el déficit y aliviar la presión externa, introduce nuevas presiones inflacionarias de corto plazo debido al efecto multiplicador del transporte y la logística sobre toda la estructura de precios.

Además, el ajuste enfrenta un límite social evidente: en un contexto de precarización laboral y caída de ingresos reales, el incremento del costo de vida puede profundizar la conflictividad y erosionar el respaldo político al programa económico.

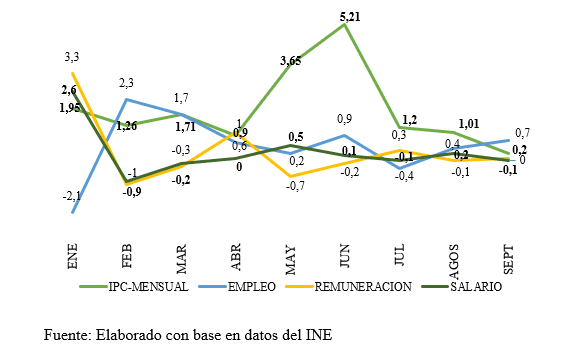

Gráfica 1: Variación mensual del IPC y de los indicadores laborales del sector público (enero–septiembre 2025). En porcentaje

El comportamiento del sector público durante 2025 permite observar cómo los efectos del ajuste económico comienzan a reflejarse en el ingreso de los trabajadores estatales. A lo largo del año, el IPC mensual muestra episodios de aceleración inflacionaria importantes, especialmente en mayo (3,65%) y junio (5,21%), mientras que las variaciones en remuneración y salario se mantienen relativamente moderadas e incluso negativas en algunos meses. Esto sugiere que, aunque el empleo público no experimenta caídas abruptas, el incremento del costo de vida presiona sobre el poder adquisitivo real. Un punto relevante es que parte de los movimientos observados en mayo pueden estar asociados a la aprobación del Decreto Supremo N° 5383, que oficializó el incremento del Salario Mínimo Nacional y del Haber Básico, generando un ajuste nominal en los ingresos. Sin embargo, resulta importante distinguir entre salario y remuneración: mientras el salario representa el pago base directo al trabajador, la remuneración incluye componentes adicionales (no necesariamente fijos) como bonos, beneficios y pagos complementarios, la gráfica muestra que el ajuste salarial puede haber sido parcial, sin necesariamente traducirse en una recuperación completa del ingreso total. Desde una perspectiva coyuntural, esto indica que el sector público enfrentó el desafío de adaptarse a precios más reales y sostenibles en el 2025, donde el costo del ajuste no se expresa únicamente en recortes, sino también en una recomposición gradual del ingreso frente a un entorno.

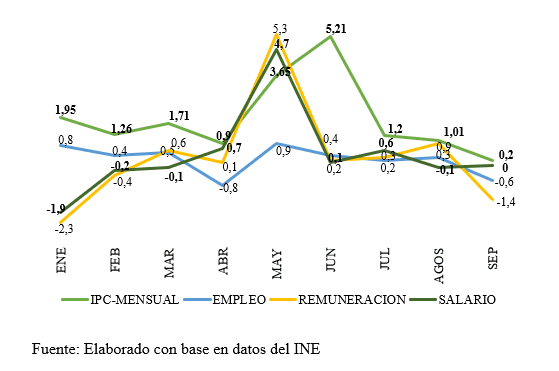

Gráfica 2: Variación mensual del IPC y de los indicadores laborales del sector privado (enero–septiembre 2025). En porcentaje

En el sector privado, los datos de 2025 evidencian un escenario más dinámico y heterogéneo, donde el impacto del ajuste económico se distribuye de forma distinta entre empleo, remuneraciones y salarios.

Durante los primeros meses, se observan caídas en la remuneración (enero -2,3%) y salarios débiles, reflejando un mercado laboral aún frágil en un contexto de presiones inflacionarias. Sin embargo, en mayo se registra un salto significativo tanto en remuneración como en salario, lo cual puede explicarse en parte por la implementación del Decreto Supremo N° 5383, que obligó a reajustar ingresos nominales en respuesta al incremento salarial oficial. La gráfica 2 sugiere que el sector privado absorbe el ajuste y las variaciones de precios con mayor flexibilidad. De cara a 2026, esto permite comprender que el costo del ajuste no recae de manera uniforme, sino que se distribuye entre trabajadores, empresas y el Estado, en un proceso donde el objetivo no es únicamente contener el déficit, sino transitar hacia un esquema más sostenible de precios reales, ingresos compatibles con la productividad y estabilidad social.

En este marco, el proceso de estabilización reabre una discusión central en la economía política boliviana: ¿quién asume el costo del ajuste? Afrontar precios reales y corregir distorsiones acumuladas puede ser un paso imprescindible para evitar un deterioro mayor en el futuro, pero el desafío radica en cómo se distribuyen esos costos entre el Estado, el sector productivo y los hogares.

Las respuestas gubernamentales recientes, como la implementación del bono PEPE, introducen un nuevo elemento de debate. Si bien estas transferencias buscan amortiguar el impacto del encarecimiento sobre sectores vulnerables, también plantean interrogantes sobre su sostenibilidad fiscal y su efectividad en un contexto de restricciones presupuestarias. El riesgo es que, sin una estrategia integral, se configure un escenario de “ajuste con parches”: reducción de subsidios por un lado y expansión de bonos por otro, sin resolver los desequilibrios estructurales de fondo. Así, el desafío para 2026 no es únicamente estabilizar, sino hacerlo con legitimidad social, consistencia macroeconómica y una hoja de ruta clara. Más que rechazar el ajuste como un mal en sí mismo, el debate debe centrarse en construir un proceso de transición ordenada, donde la economía recupere sostenibilidad sin que la crisis se traduzca en mayor desigualdad y conflicto.

Este documento fue elaborado con el apoyo de la licenciada Daniela Mercado Flores.

Referencias bibliográficas

El País. (2026, 24 de enero). El bono PEPE se pagará desde el 26 de enero. El País Bolivia. https://elpais.bo/nacional/20260124_el-bono-pepe-se-pagara-desde-el-26-de-enero.html

Fundación Milenio. (2025, 28 de noviembre). Informe de Milenio sobre la economía de Bolivia 2025 N.º 47. https://fundacion-milenio.org/informe-de-milenio-sobre-la-economia-de-bolivia-2025-n-47/

Acerca del Autor:

Pablo Cuba

Licenciado en Ciencias Económicas y Sociología, Máster en Desarrollo Económico en América Latina (Universidad Internacional de Andalucía), y Especialista en Estudios Socio Económicos y de Impacto Ambiental (Universidad de Los Andes, Bogotá-Colombia). Docente Universidad Mayor de San Simón.